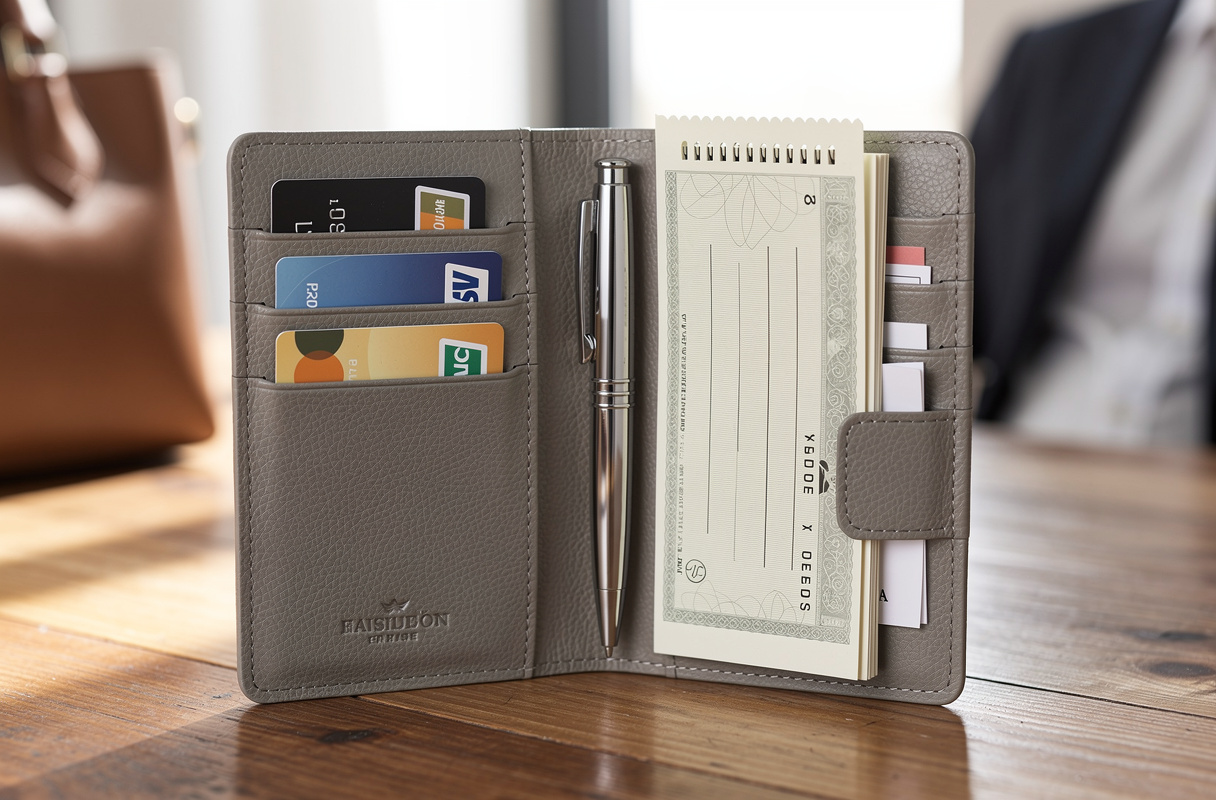

Le chéquier portefeuille s’impose progressivement comme l’alternative pratique au format classique, notamment pour ceux qui recherchent une meilleure organisation de leurs documents bancaires. Contrairement au chéquier traditionnel avec son talon latéral, ce modèle dispose d’une souche positionnée en haut du chèque, permettant un rangement aisé dans une pochette dédiée ou directement dans un portefeuille standard. Cette conception compacte, légèrement plus courte mais élargie de quelques centimètres, répond aux attentes des utilisateurs modernes qui souhaitent concilier praticité, discrétion et sécurité dans la gestion de leurs paiements par chèque.

Qu’est-ce qu’un chéquier portefeuille et comment fonctionne-t-il

Le chéquier portefeuille est un carnet de chèques dont le talon se trouve en haut de chaque chèque, facilitant la prise de notes et le suivi des paiements ; il fonctionne comme un chéquier classique mais offre une meilleure portabilité grâce à ses dimensions compactes.

Le chéquier portefeuille se distingue par son architecture particulière : le talon comptable se situe en haut du chèque plutôt que sur le côté gauche. Cette disposition change significativement l’ergonomie de l’outil et son intégration dans votre quotidien bancaire. Lors du remplissage d’un chèque, vous notez les informations essentielles sur ce talon supérieur : la date d’émission, le montant exact, et surtout l’identité du bénéficiaire. Cette trace écrite constitue votre justificatif personnel et facilite grandement le suivi de vos dépenses.

Le fonctionnement reste identique au chéquier classique dans sa logique opérationnelle. Vous émettez un chèque en remplissant les champs obligatoires (montant en chiffres et en lettres, date, bénéficiaire, signature), puis le bénéficiaire le présente à son établissement bancaire pour encaisser les fonds. Cependant, la différence dimensionnelle du portefeuille offre une meilleure portabilité. Avec ses proportions réduites, cet accessoire financier se glisse facilement dans un porte-chéquier en cuir ou dans un compartiment dédié de votre portefeuille, sans créer de gêne ou de surcharge.

Cette forme compacte convient aussi bien aux droitiers qu’aux gauchers. Pour les gauchers notamment, le positionnement du talon en haut élimine l’inconvénient du talon latéral qui peut gêner l’écriture. Vous n’avez plus à contourner une zone encombrée lors de la saisie de vos informations financières, ce qui rend l’opération plus fluide et plus agréable.

Les caractéristiques dimensionnelles et pratiques du portefeuille

Le chéquier portefeuille mesure environ 21 centimètres de hauteur pour 8,5 centimètres de largeur, soit légèrement moins haut mais un peu plus large que le format classique. Ces proportions le rendent particulièrement apprécié des femmes qui souhaitent l’intégrer directement à leur sac à main, tandis que les hommes lui préfèrent souvent le format traditionnel, mieux adapté aux poches intérieures des vestes.

La structure physique du portefeuille inclut généralement 25 à 50 chèques par livret, selon les conditions offertes par votre établissement bancaire. Chaque chèque dispose d’un détachable supérieur qui demeure dans votre carnet, créant ainsi une mémoire permanente de vos transactions. L’absence d’espaces vides entre les chèques et la qualité du papier utilisé réduisent également les risques de détérioration ou de perte lors du transport.

Pour optimiser son usage, l’acquisition d’un porte-chéquier en cuir véritable complète avantageusement l’ensemble. Ces accessoires, disponibles en différentes teintes et finitions, offrent des emplacements supplémentaires : un espace pour votre carte bancaire, une poche pour les tickets de caisse, et parfois un logement pour stylo intégré. Cette organisation tout-en-un élimine la nécessité de chercher vos documents lors du remplissage d’un chèque en magasin ou dans les bureaux.

Pour améliorer la sécurité de votre chéquier portefeuille, rangez-le toujours dans un compartiment fermé de votre sac ou de votre portefeuille. Cela limite les risques de vol ou de perte lors de vos déplacements.

Quels sont les avantages du chéquier portefeuille pour votre gestion financière

Les avantages principaux sont la traçabilité facilitée des paiements, l’ergonomie supérieure pour droitiers et gauchers, la compacité pour un transport discret, et une sécurité accrue grâce au talon conservé dans le carnet.

Le chéquier portefeuille présente plusieurs bénéfices concrets pour votre organisation financière et personnelle. Le premier avantage concerne la traçabilité simplifiée de vos transactions. Le talon supérieur, toujours visible dans votre carnet, vous permet de consulter rapidement l’historique de vos chèques émis sans feuilleter l’intégralité du livret. Lors de la vérification de vos relevés bancaires, vous identifiez instantanément les chèques déjà encaissés et ceux toujours en attente, ce qui prévient les mauvaises surprises liées aux délais d’encaissement variables.

Le confort d’utilisation constitue un deuxième atout majeur. Pour les individus gauchers, l’absence d’un talon latéral gênant améliore considérablement l’expérience d’écriture. Vous n’avez plus à contourner une zone obstrue ou à adapter votre posture pour remplir les informations obligatoires. Cette ergonomie supérieure profite également aux droitiers qui apprécient la fluidité accrue.

La compacité du modèle offre une discrétion et une sécurité accrues. Un chéquier portefeuille se transporte aisément sans attirer l’attention, contrairement au format classique plus volumineux. Cette caractéristique s’avère particulièrement utile lors de déplacements ou de voyages professionnels. De plus, un accessoire de petite taille est moins susceptible d’être oublié ou égaré.

Organisation et accessibilité améliorées

La portabilité du chéquier portefeuille transforme votre approche de la gestion administrative. Vous pouvez l’emporter partout sans sensation d’encombrement, ce qui signifie que vous êtes toujours préparé pour un paiement par chèque, même imprévu. Cet aspect s’avère crucial pour les professionnels indépendants ou les petits commerçants qui reçoivent régulièrement des chèques ou doivent en émettre rapidement.

L’association avec un porte-chéquier spécialisé multiplie les bénéfices organisationnels. Vous centralisez vos documents financiers essentiels dans un seul accessoire : chéquier, carte bancaire, justificatifs de transaction. Cette centralisation réduit le risque de perte et vous fait gagner un temps précieux en magasin ou lors de réunions professionnelles.

Sécurité renforcée des transactions

Le format portefeuille offre une meilleure protection contre la fraude involontaire ou intentionnelle. Avec le talon toujours présent dans votre carnet, vous conservez une preuve indéniable de chaque chèque émis : montant, date et bénéficiaire. En cas de litige ou d’oubli, cette documentation interne vous permet de clarifier rapidement la situation.

De plus, le carnet compact se range facilement dans un endroit sûr chez vous, limitant l’exposition aux risques de vol ou d’utilisation frauduleuse. Comparé au chéquier classique, plus visible et encombrant, le portefeuille bénéficie d’une meilleure discrétion qui joue en sa faveur sur le plan sécuritaire.

Comment choisir entre le chéquier portefeuille et les autres formats disponibles

Le choix dépend de votre latéralité, de vos besoins de portabilité et du contexte d’utilisation : le chéquier portefeuille est recommandé pour les gauchers, les déplacements fréquents et la discrétion, tandis que le format classique convient aux usages traditionnels.

Le marché des chéquiers propose plusieurs variantes, chacune répondant à des besoins spécifiques. Comprendre les différences vous aide à sélectionner l’option qui s’aligne vraiment avec vos habitudes et votre contexte personnel ou professionnel. Le choix ne se limite pas à une question de confort, mais aussi d’efficacité opérationnelle.

Le chéquier classique demeure le format le plus demandé par les utilisateurs français. Son talon se situe sur le côté gauche du chèque, une disposition que les banques proposent par défaut. Cette standardisation signifie que vous trouverez facilement des accessoires et des porte-chéquiers adaptés à ce format. Cependant, pour les gauchers, cette configuration crée une gêne notable lors de l’écriture.

Le chéquier de correspondance représente une solution intermédiaire, peu commune mais intéressante pour certains professionnels. Ce modèle hybride combine deux talons : l’un en haut et l’autre sur le côté gauche. Cette double documentation offre une flexibilité accrue, notamment dans les domaines commerciaux où la traçabilité revêt une importance critique. Néanmoins, son volume plus important le rend moins attrayant pour les particuliers souhaitant une portabilité maximale.

Tableau comparatif des différents formats de chéquiers

| 🔍 Format | 📍 Position du talon | 👥 Utilisateurs idéaux | 💼 Avantages principaux | ⚠️ Inconvénients |

|---|---|---|---|---|

| Chéquier classique | Côté gauche | Droitiers, utilisateurs standards | Format standardisé, large gamme d’accessoires | Gêne pour les gauchers, moins compact |

| Chéquier portefeuille | En haut du chèque | Droitiers et gauchers, femmes, voyageurs | Très compact, ergonomie optimale pour gauchers, portable | Moins de diversité d’accessoires, moins standardisé |

| Chéquier correspondance | Haut et côté gauche | Professionnels, commerçants, commerciaux | Double traçabilité, documentation exhaustive | Volume important, encombrant, coût potentiellement plus élevé |

Critères de sélection selon votre profil

Votre latéralité constitue le premier facteur de décision. Si vous êtes gaucher, le chéquier portefeuille résout immédiatement les problèmes ergonomiques du format classique. L’accès au talon supérieur demeure toujours dégagé, sans entrave liée à votre position d’écriture naturelle.

Votre mode de vie et vos habitudes de déplacement jouent également un rôle. Si vous voyagez régulièrement, si vous avez besoin de transporter vos documents financiers de manière discrète, ou si vous privilégiez la minimalisme dans vos accessoires, le portefeuille s’impose comme le choix logique. À l’inverse, si vous travaillez principalement au bureau et manipulez rarement votre chéquier hors de cet environnement, le format classique suffit amplement.

Pour les entrepreneurs ou commerciaux qui réalisent des paiements fréquents et nécessitent une documentation exhaustive, le chéquier de correspondance mérite consideration malgré son encombrement. La double traçabilité offre une protection accrue et facilite la tenue de comptes complexes.

En cas de changement de format de chéquier (classique vers portefeuille ou inversement), il est impératif d’en informer votre conseiller bancaire AVANT le renouvellement automatique pour éviter tout délai supplémentaire.

Gestion et renouvellement du chéquier portefeuille : ce qu’il faut savoir

Renouvelez votre chéquier portefeuille avant d’épuiser les derniers chèques, en précisant le format souhaité à votre banque ; certaines proposent un renouvellement automatique, sinon il faut en faire la demande, avec un délai moyen de 7 à 15 jours ouvrables.

La gestion administrative de votre chéquier portefeuille impacte directement votre tranquillité financière. Contrairement à une carte bancaire qui ne demande aucun renouvellement actif, le chéquier nécessite une anticipation régulière pour éviter de vous retrouver sans moyen de paiement. Nombreuses banques proposent désormais un renouvellement automatique qui commande un nouveau carnet dès l’utilisation de votre avant-dernier chèque. Ce système pratique épargne les oublis et les ruptures de stock.

Cependant, si vous envisagez de modifier le format de votre chéquier (passage du classique au portefeuille, ou inversement), une action préalable s’impose obligatoirement. Vous devez informer votre banque bien avant le déclenchement du renouvellement automatique. À défaut de cette notification anticipée, vous recevrez un nouveau carnet identique au précédent, ce qui vous oblige à relancer une nouvelle demande ultérieurement.

Pour les établissements qui ne proposent pas le service automatique, c’est à vous de lancer la procédure de renouvellement. Nous vous recommandons de vous y prendre après utilisation de vos cinq ou six derniers chèques. Cet intervalle temporel permet à votre banque de préparer et d’expédier votre commande sans créer de délai malencontreux, tout en vous laissant une marge de sécurité.

Procédures de demande et délais d’attente

Contactez votre agence bancaire ou accédez à votre espace client en ligne pour initier la demande. La plupart des banques numériques permettent cette opération directement via une application mobile ou un portail web, sans déplacement physique. Pour les structures plus traditionnelles, un appel téléphonique ou une visite au guichet suffit.

Lors de votre demande, précisez clairement le format désiré pour votre nouveau carnet : classique, portefeuille ou correspondance. Mentionnez également vos préférences concernant la personnalisation (logo professionnel, nom gravé, etc.) si votre banque l’offre. Les délais d’acheminement varient généralement entre 7 et 15 jours ouvrables, selon la situation géographique de votre agence et les stocks disponibles.

Éviter la rupture de stock et les solutions alternatives

Une rupture de chéquier crée une situation inconfortable mais non critique, puisque d’autres moyens de paiement restent disponibles en urgence : carte bancaire, paiement par virement, espèces. Néanmoins, si vous exercez une activité professionnelle ou si les chèques demeurent votre mode de transaction préférentiel, cette interruption s’avère contraignante.

Pour prévenir cette situation, planifiez votre demande de renouvellement en avance, idéalement avant d’utiliser votre avant-dernier chèque. Conservez également une copie numérisée de votre talon le plus récent, ce qui vous aide à retrouver les références de votre compte en cas de besoin urgent. Certaines banques proposent même des formulaires de demande rapide pour les clients en difficulté, avec une livraison express contre frais supplémentaires.

L’utilisation d’un stylo à encre indélébile pour remplir vos chèques limite les risques de falsification : l’encre résistante ne peut pas être effacée ou modifiée facilement.

Doté de dimensions réduites (environ 21 x 8,5 cm), le chéquier portefeuille se distingue par sa portabilité, permettant un transport discret et sécurisé

Doté de dimensions réduites (environ 21 x 8,5 cm), le chéquier portefeuille se distingue par sa portabilité, permettant un transport discret et sécurisé

Les avantages et limitations du paiement par chèque portefeuille en 2026

Le chéquier portefeuille offre traçabilité, portabilité et flexibilité pour les paiements importants, mais présente des risques de fraude, une acceptation commerciale en déclin, des limites internationales et nécessite une gestion attentive pour éviter les incidents de paiement.

Le chèque, malgré l’émergence de technologies numériques avancées, conserve une place significative dans l’écosystème des paiements français. Le chéquier portefeuille offre des bénéfices tangibles qui justifient son maintien dans vos habitudes financières, tout en présentant certaines contraintes que les utilisateurs modernes doivent comprendre.

Parmi les avantages, la traçabilité écrite demeure irremplaçable pour les transactions substantielles. Vous disposez d’une preuve tangible et non contestable de votre paiement, sans dépendre d’un serveur informatique ou d’une application mobile. Cette documentation physique jouit d’une légalité universellement reconnue, ce qui explique pourquoi les professions réglementées (notaires, experts-comptables) continuent de demander des chèques.

La flexibilité temporelle constitue un deuxième avantage. Vous pouvez émettre un chèque avec une date ultérieure, offrant une certaine flexibilité de trésorerie. Avec l’accord du bénéficiaire, ce délai d’encaissement vous permet de gérer votre cash-flow plus efficacement. Aucun moyen de paiement digital n’offre cette souplesse authentique.

Cependant, les limitations du chèque s’accentuent progressivement dans le contexte économique actuel. Les risques de fraude restent significatifs : falsification de montants, usurpation de bénéficiaire, ou utilisation non autorisée de chèques volés. L’acceptation commerciale décline d’année en année, notamment en ligne où les chèques demeurent rarement acceptés. Pour les transactions internationales, les chèques posent des problèmes sérieux en dehors de l’Europe.

Avantages pratiques et sécuritaires du chéquier portefeuille

- 🔐 Traçabilité exhaustive : Chaque transaction possède un talon documenté dans votre carnet, offrant une mémoire permanente et vérifiable.

- 💼 Portabilité optimale : Format compact qui se glisse dans un portefeuille standard sans surcharge, idéal pour les déplacements fréquents.

- ✍️ Ergonomie supérieure : Talon supérieur sans obstruction pour droitiers comme gauchers, améliorant le confort d’écriture.

- 🛡️ Flexibilité temporelle : Permet de fixer une date future d’encaissement avec l’accord du bénéficiaire, optimisant votre gestion de trésorerie.

- 💰 Absence de frais supplémentaires : Les chéquiers sont généralement fournis gratuitement par les banques, sans commissions additionnelles sur chaque transaction.

- 🌐 Acceptation large parmi les professionnels : Nombreux secteurs (BTP, artisanat, commerce de détail) acceptent encore les chèques comme mode de paiement standard.

- 📋 Sécurité des gros montants : Pour les transactions importantes, le chèque offre une alternative sûre au transport d’espèces volumineuses.

Limites et risques à considérer

- ⚠️ Vulnérabilité à la fraude : Les chèques peuvent être falsifiés, modifiés ou utilisés sans autorisation, nécessitant une vigilance constante.

- 📉 Acceptation décroissante : De plus en plus de commerçants refusent les chèques en raison du risque de chèques sans provision ou de fraude.

- 🌍 Limitations internationales : L’usage des chèques est restreint hors de France, particulièrement en dehors de l’Europe, compliquant les transactions transfrontalières.

- ⏰ Délais d’encaissement incertains : Les délais peuvent varier, compliquant votre gestion financière et créant des périodes d’incertitude sur la disponibilité des fonds.

- 🔍 Gestion minutieuse obligatoire : Vous devez vérifier régulièrement votre compte pour éviter les incidents de paiement et les situations de découvert.

- ⛔ Risque d’interdiction bancaire : L’émission de chèques sans provision peut mener à une interdiction bancaire, pénalité grave pour votre situation financière.

Bonnes pratiques pour sécuriser vos chèques portefeuille

La prévention demeure votre meilleur allié contre la fraude. Voici les recommandations essentielles que tout utilisateur de chéquier devrait appliquer rigoureusement. Ne laissez jamais d’espaces vides sur le chèque : remplissez intégralement les champs montant, bénéficiaire et date. Ces lacunes permettent aux fraudeurs de modifier les informations ou d’insérer de faux bénéficiaires.

Utilisez toujours un stylo à encre indélébile pour compliquer toute tentative d’altération ou d’effacement. Les stylos bille classiques offrent une meilleure résistance que les feutres ou les crayons. Ne signez jamais un chèque en blanc : une signature sans information de montant ou bénéficiaire constitue une invitation à la fraude. Conservez votre carnet de chèques en lieu sûr chez vous, loin des regards et des mains indiscrètes.

Vérifiez régulièrement vos relevés bancaires pour repérer toute activité suspecte. En cas de disparition de chéquier ou de chèque manquant, agissez immédiatement : contactez votre banque pour signalez la situation et demander une opposition sur votre compte. Cette réactivité limite les dégâts potentiels et protège votre patrimoine financier.

Conservez une liste actualisée des chèques émis, en notant notamment les numéros de chèque, les bénéficiaires et les montants. Cette documentation personnelle vous aide à réconcilier vos comptes avec précision et à identifier rapidement les anomalies ou les fraudes potentielles. Certains logiciels de gestion financière automatisent cette tâche, offrant une surveillance en temps réel.

Quand privilégier le chèque portefeuille plutôt que d’autres moyens de paiement

Le chèque portefeuille demeure le choix optimal dans plusieurs scénarios spécifiques. Pour les paiements professionnels entre entreprises ou avec des artisans, le chèque conserve une crédibilité et une acceptation solides. Les petits commerçants, plombiers, électriciens et prestataires de services apprécient les chèques pour leur simplicité et leur documentation interne.

Pour les transactions de montants élevés où transporter de l’espèce pose des problèmes sécuritaires évidentes, le chèque offre une alternative légitime. Un paiement de plusieurs milliers d’euros se réalise aisément par chèque, sans créer de suspicion ou de complication. Les ventes immobilières, acquisitions de véhicules d’occasion, ou transactions commerciales importantes recourent fréquemment aux chèques.

Si votre interlocuteur ne dispose pas de terminal de paiement par carte bancaire ou si vous êtes en région rurale où les infrastructures numériques restent limitées, le chèque portefeuille constitue votre solution fiable. Enfin, pour les personnes âgées ou moins à l’aise avec les technologies numériques, le chèque offre une familiarité rassurante et une compréhension instinctive.